Il decreto “Rilancio” (D.L. n. 34/2020) interviene nuovamente sulla rimodulazione delle scadenze fiscali relative ai versamenti dovuti nei mesi di marzo, aprile e maggio 2020, superando il dettato normativo del decreto “Cura Italia” (art. 61 e 62 del D.L. n. 18/2020) e del decreto “Liquidità” (art. 18 e 19 del D.L. n. 23/2020).

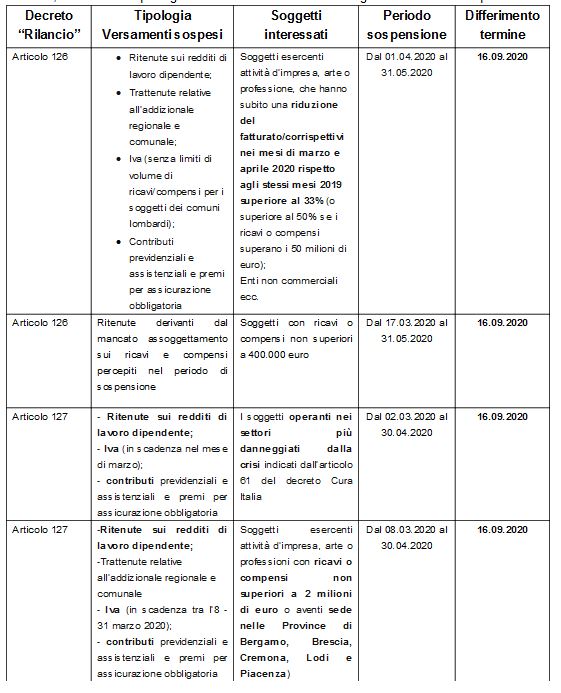

In particolare, gli articoli 126 e 127 del decreto “Rilancio” differiscono i versamenti sospesi relativi alle ritenute alla fonte sui redditi di lavoro dipendente e assimilati, alle trattenute relative all’addizionale regionale e comunale, all’IVA e ai contributi previdenziali e assistenziali, nonché ai premi per l’assicurazione obbligatoria, al 16 settembre 2020 in un’unica rata o mediante rateizzazione fino ad un massimo di quattro rate mensili di pari importo, con il versamento della prima rata entro il predetto termine del 16 settembre 2020.

Pertanto, rientrano nella proroga contenuta nel DL “Rilancio” i seguenti versamenti sospesi:

Al momento non rientrano nella proroga del 16 settembre 2020 i versamenti legati alle dichiarazioni dei redditi, da effettuarsi entro il 30 giugno 2020 ovvero 30 luglio 2020 con la maggiorazione dello 0,4%, e al versamento della prima rata IMU 2020 il cui termine di scadenza è fissato al prossimo 16 giugno 2020.

Si precisa che il decreto “Rilancio” introduce agevolazioni ai fini dei versamenti dell’imposta regionale sulle attività produttive per le imprese e i lavoratori autonomi, rispettivamente, con ricavi e compensi non superiori a 250 milioni di euro nel periodo d’imposta antecedente a quello in corso al 19 maggio 2020 (quindi, nel 2019 per i soggetti con l’esercizio coincidente con l’anno solare) (vedi News 3 giugno 2020, n. 48)

DECRETO RILANCIO: SUPER-AMMORTAMENTO - PIU’ TEMPO PER EFFETTUARE INVESTIMENTI IN BENI STRUMENTALI

Il Decreto rilancio ha prorogato dal 30 giugno 2020 al 31 dicembre 2020 il termine entro il quale è possibile effettuare investimenti in beni strumentali materiali nuovi al fine di usufruire dell’agevolazione fiscale del super-ammortamento (articolo 50, DL 19 maggio 2020, n°34).

La proroga è stata disposta poiché la chiusura di molte aziende produttrici di beni strumentali, imposta dall’emergenza epidemiologica Covid-19, ha creato notevoli difficoltà nel soddisfare il requisito dell’effettuazione dell’investimento entro il termine del 30 giugno 2020.

Si ricorda, infatti, che per fruire del superammortamento al 130%, il cosiddetto “Decreto Crescita” aveva disposto che i soggetti titolari di reddito d’impresa e gli esercenti arti e professioni devono effettuare gli investimenti in beni materiali strumentali nuovi dal 1° aprile 2019 al 31 dicembre 2019 ovvero entro il 30 giugno 2020 a condizione che entro il 31 dicembre 2019 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione (art. 1, DL 34/2019).

Il Decreto Rilancio è intervenuto sul punto concedendo ad imprese e lavoratori autonomi un periodo più ampio entro il quale effettuare investimenti utili ai fini del super ammortamento.

E’ bene ricordare che per individuare l’esatto momento in cui l’investimento si considera realizzato rileva la data della consegna o spedizione del bene, ovvero, se diversa e successiva, la data in cui si verifica l’effetto traslativo o costitutivo della proprietà o di altro diritto reale. In caso di leasing, rileva la data di consegna del bene al locatario (o l’esito positivo del collaudo).

Ne consegue che, qualora entro il 31 dicembre 2019 sia stata effettuata la c.d. “prenotazione” (attraverso l’accettazione dell’ordine e il pagamento dell’acconto minimo del 20%), per poter beneficiare non è più necessario che la consegna del bene sia effettuata entro il 30 giugno 2020, ben potendo concretizzarsi entro il termine più lungo fissato dal Decreto Rilancio al 31 dicembre 2020.

DECRETO RILANCIO – CREDITO D’IMPOSTA ADEGUAMENTO AMBIENTE LAVORO – POSSIBILE LA CESSIONE DEL CREDITO ANCHE ALLE BANCHE

Per favorire la riapertura in sicurezza delle attività economiche, il decreto rilancio riconosce ai soggetti esercenti attività d'impresa, arte o professione in luoghi aperti al pubblico, un nuovo credito d’imposta pari al 60% delle spese sostenute nel 2020, fino ad un massimo di 80.000 euro, per l’adeguamento degli ambienti di lavoro in relazione agli interventi finalizzati a rispettare le prescrizioni sanitarie e le misure di contenimento contro la diffusione del Coronavirus (art. 120 del D.L. n. 34/2020).

Rientrano nella platea di soggetti beneficiari tutti gli operatori che svolgono la propria attività in luoghi aperti al pubblico come bar, ristoranti, alberghi, teatri e cinema, indicati dettagliatamente nell’allegato I al presente decreto. Possono fruire del bonus anche le associazioni, le fondazioni e gli altri enti privati, compresi gli enti del Terzo del settore.

Tra le spese ammissibili sono compresi anche gli interventi edilizi per:

- il rifacimento di spogliatoi e mense;

- la realizzazione di spazi medici;

- la realizzazione di ingressi e spazi comuni;

- l’acquisto di arredi di sicurezza.

Danno diritto al bonus anche gli investimenti di carattere innovativo quali lo sviluppo o l’acquisto di tecnologie necessarie allo svolgimento dell’attività lavorativa e per l’acquisto di apparecchiature per il controllo della temperatura dei dipendenti e degli utenti.

Ulteriori investimenti agevolabili nonché soggetti ammissibili potranno essere individuati con uno o più decreti del Ministro dello sviluppo economico, di concerto con il Ministro dell'economia e delle finanze.

Una caratteristica di particolare interesse del nuovo beneficio è la possibilità di cumulare il credito di imposta con altre agevolazioni che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo non porti al superamento del limite dei costi sostenuti.

L’agevolazione è utilizzabile nell’anno 2021 esclusivamente in compensazione, senza il limite annuale di utilizzo di 250.000 euro di cui all’articolo 1, comma 53, della Legge 244/2007 e del limite generale di compensabilità dei crediti di imposta e contributi di cui all’articolo 34 della Legge n. 388/2000.

In alternativa all’utilizzo diretto in compensazione, l’incentivo spettante può essere ceduto ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, come indicato dall’articolo 122 del presente decreto.

Le modalità di applicazione e di fruizione del presente credito d’imposta dovranno essere definite dall’Agenzia delle Entrate con l’emanazione di un provvedimento direttoriale entro 30 giorni dalla pubblicazione della legge di conversione del Decreto Rilancio.