La rivendicazione di adeguamento dei costi di esercizio del settore avanzata al Ministro Salvini, è stata soddisfatta.

Come richiesto, il MIT, in data 24 Gennaio 2023, ha infatti provveduto ad aggiornare i valori indicativi di riferimento dei costi di esercizio delle imprese di autotrasporto.

La valutazione degli incrementi dei costi di acquisto dei mezzi, degli pneumatici e dei pezzi di ricambio, nonché delle spese per bollo, assicurazioni, ammortamento, pedaggi e costi dei dipendenti è stata compiuta sulla base del tasso di inflazione registrato dall’ISTAT (11,6% su base annua) da febbraio 2022 al 24 gennaio 2023 e tenendo conto del costo del carburante nel periodo.

I valori indicativi dei costi di esercizio, come parametro di riferimento nella conclusione dei contratti di trasporto, arrivano dopo la soppressione delle tariffe a forcella e dei costi minimi di sicurezza.

Il loro avvento ricorre con la legge di bilancio per l’anno 2015 ma anche questa versione ebbe vita breve.

La prima pubblicazione dei valori indicativi di riferimento, avvenne a cura del MIT il 24 Febbraio 2015 e conteneva la specifica delle principali voci di costo con a fianco il corrispondente importo di riferimento.

Dopo questa pubblicazione, cadde su di essi la scure dell’Autorità Garante della Concorrenza e del Mercato (l’AGCM nella delibera del 15 aprile 2015 sancì che: il MIT, con la normativa sui valori indicativi di riferimento, pur modificando il preesistente regime dei costi minimi di sicurezza, istituì un sistema che, di fatto, poteva riprodurre il meccanismo dei costi minimi previsti precedentemente e dichiarati contrari alle norme di diritto della concorrenza dalla Corte di Giustizia con sentenza del 4 Settembre 2014). L’AGCM informò che avrebbe proposto impugnazione innanzi al TAR ove il MIT non avesse provveduto a modificare il documento intitolato “Pubblicazione valori indicativi di riferimento dei costi di esercizio dell’impresa di autotrasporto per conto terzi (articolo 1, comma 250 della legge 23 dicembre 2014, n. 190 -Legge di stabilità 2015)” reso disponibile sul sito internet di codesto Ministero dal 24 febbraio

A seguito del parere dell’AGCM (parere n. S 2136), il MIT annullò quindi la prima pubblicazione (24.2.2015), le principali voci di costo furono epurate dei relativi riferimenti economici e, dal 9 Luglio 2015, aggiornò mensilmente soltanto il costo del gasolio rendendo così vano uno strumento che invece poteva essere un ottimo punto di riferimento per altro applicabile, contrariamente ai costi minimi di sicurezza, anche ai vettori esteri.

La loro ripubblicazione nella versione attuale, avvenne con DECRETO MIT n. 206 del 27 NOVEMBRE 2020.

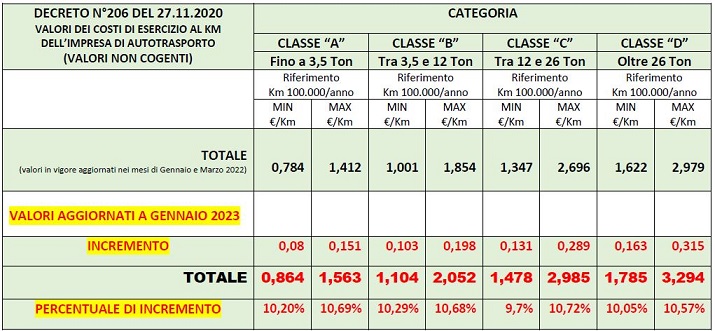

Sono stati quindi aggiornati nel mese di Gennaio 2022 e poi, il 15 Marzo 2022, sono stati oggetto di rettifica avvenuta per una sovrastima del valore minimo dell’energia per i veicoli di tipologia “B”.

Ricordiamo che i richiamati valori indicativi di riferimento NON HANNO NATURA COGENTE ma, la loro difformità in difetto rispetto ai parametri indicati dal MIT, potrebbe essere elemento per sostenere che non sono idonei per garantire idonei livelli di sicurezza stradale e sociale come invece previsto dei commi 248 e 250 della Legge 23 Dicembre 2014, n.190.

Inoltre, l’articolo 14, comma 1 lettera “b”, del Decreto Legge n.21 del 21 Marzo 2022 (convertito dalla Legge n.51 del 20 Maggio 2022), aggiunge il comma 6- bis al Decreto Legislativo n.286 del 21 Novembre 2005 che stabilisce: «Al fine di mitigare gli effetti conseguenti all'aumento dei costi del carburante per autotrazione incentivando, al contempo, il ricorso alla forma scritta nella stipulazione in caso di contratti di trasporto di merci su strada, il corrispettivo nei contratti di trasporto di merci su strada conclusi in FORMA NON SCRITTA, si determina in base ai valori indicativi di riferimento dei costi di esercizio dell'impresa di trasporto merci per conto di terzi, pubblicati e aggiornati dal Ministero delle infrastrutture e della mobilità sostenibili ai sensi dell'articolo 1, comma 250, della legge 23 dicembre 2014, n. 190.».

La normativa sopra richiamata può essere utile per rivendicare, nel caso di CONTRATTO NON SCRITTO, l’applicazione dei valori indicativi di riferimento dei costi di esercizio dell’impresa italiana di autotrasporto di merci per conto di terzi così come aggiornati dal MIT.

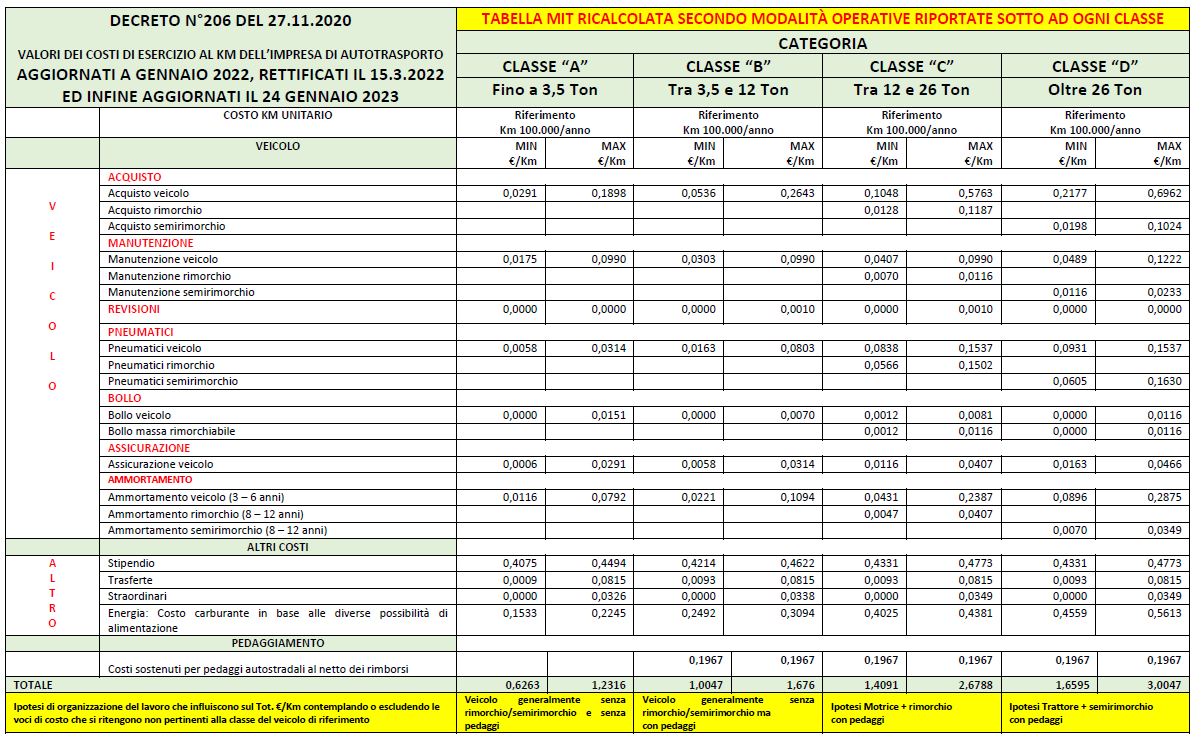

Ricordiamo che I valori dei costi di esercizio, sono contenuti in due tabelle distinte in quattro classi di veicoli (A – BC- D) individuate in base alla massa complessiva di ciascun veicolo:

A queste 4 classi di veicoli, corrispondono le voci di costo distribuite su tre sezioni:

1. VEICOLO (includendo veicoli a motore, rimorchi e semirimorchi): riguarda le voci di acquisto, manutenzione, revisione, pneumatici, bollo, assicurazione e ammortamento

2. ALTRO

a) Lavoro: relativamente alle voci di stipendio, trasferte e straordinario - Energia (costo del carburante)

b) Energia: riguarda le fonti di alimentazione disponibili (gasolio, LNG, CNG, elettrico e ibrido)

3. PEDAGGIAMENTO: che riguarda i costi sostenuti per i pedaggi autostradali al netto dei rimborsi previsti dalla normativa

Le sopra richiamate voci di costo, sono infine distinte in forcelle di valori minimo e massimo per ogni classe di veicolo.

Va evidenziato che il totale di ogni fine colonna come riportato dal MIT, è il risultato della sommatoria di tutte le singole voci di costo comprendendo contemporaneamente, ad esempio, l’agganciamento di un rimorchio e di un semirimorchio, il loro corrispondente costo di manutenzione, l’ammortamento ovvero il costo relativo ai pedaggi autostradali anche se non effettivamente sostenuto.

Per determinare il corretto costo chilometrico da prendere in considerazione nel preventivo che effettua ogni impresa, il totale di ogni singola colonna (minimo – massimo) VA PERTANTO RICALCOLATO in funzione delle effettive condizioni organizzative del lavoro e del mezzo utilizzato.

Si riporta un esercizio di ricalcolo della tabella pubblicata dal MIT, determinando i totali chilometrici (minimi e massimi) di riferimento delle 4 classi di veicoli ipotizzando le seguenti 4 diverse modalità organizzative:

I totali €/Km sono pertanto determinati contemplando o escludendo le voci di costo che si ritengono non pertinenti alla classe del veicolo di riferimento